💡 核心結論速覽 (TL;DR)

- 停損不等於恐慌殺出:停損是「買進理由消失才出場」的紀律,恐慌殺出是「跌到怕了就賣」的情緒——這兩件事在六月初這種單日重挫逾千點的盤面最容易被搞混。

- 存股、ETF 族大跌的第一動作不是賣:先確認你的緊急預備金(6 個月生活費)還在、沒有用到融資,再決定要不要動部位。

- 定期定額遇到大跌通常「不要停扣」:停扣等於放棄低價買進的機會;真正該檢查的是扣款金額會不會壓到生活費,而不是帳面紅字。

- 下一步:先把這份「空頭風控清單」存起來,下次系統性下殺時照表走一遍,再回公開資訊觀測站核對數字,別讓紅綠燈替你做決定。本文非投資建議。

六月初那一週,我身邊好幾個朋友的訊息幾乎同一個句型:「台股大跌怎麼辦,我是不是該先賣一賣?」一個做了五年定期定額的同學,看著帳戶從綠轉紅,手指已經懸在賣出鍵上。

說真的,看盤這麼多年,我太懂那種心跳加速、什麼都想趕快處理掉的感覺。但台股大跌該不該停損,從來不是「賣或不賣」的二選一,而是先搞清楚你手上這筆錢「為什麼買、現在理由還在不在」。

這篇不講「今天為什麼跌」(那種文章三天後就沒人看了),我想拆給你看的是一套可以反覆用的決策框架:停損、續抱、加碼怎麼判斷,定期定額要不要停扣,還有像我這種容易內耗的人,怎麼在股災裡不手癢。先說在前面——這不是投資建議,所有結論都留給你自己決定。

台股大跌該不該停損?先分清楚「停損」和「恐慌殺出」

先給直接答案:該不該停損,取決於你「當初為什麼買」的理由還在不在,不是看它跌了多少。理由消失才叫停損,理由還在只是價格跌,那叫帳面波動。

這次六月初的下殺,本質是一場 AI 估值修正。引爆點是 AI 晶片龍頭的財測不如市場預期,讓撐了兩年 AI 行情的高估值瞬間被重新檢視,費城半導體指數單日重挫逾一成,寫下 2020 年以來最大單日跌幅。台股也跟著單日重挫逾千點,擠進史上單日跌點的前段班。

但「跌很多」跟「你該賣」是兩回事。我自己當沖過、波段過、也定期定額過,最大的教訓就是:恐慌殺出的那一刻,你賣掉的常常不是壞公司,而是你對波動的忍耐力。等情緒過去,股票早就彈回來,你只剩追高的份。

所以遇到系統性下殺,我會先問自己三個問題,而不是先看跌幅:

- ❶ 我當初買它的理由,因為這次下跌消失了嗎?(是公司基本面變壞,還是只是大盤一起被殺?)

- ❷ 這筆錢是不是三年內要用的錢?(如果是,本來就不該全壓股市)

- ❸ 我現在想賣,是基於判斷,還是因為「看到紅字很難受」?

三題裡只要有兩題的答案指向「情緒」,那就先別動。真正的停損,是第一題答「理由消失了」才執行——例如公司被抓到財報造假、產業結構被顛覆,那種跌是不會回來的。下次手懸在賣出鍵上時,先把這三問跑一遍。

存股遇到大跌要賣嗎?我會先看的三件事

存股遇到大跌要不要賣,答案幾乎都是「先不要」,但前提是你得先確認三件事都沒問題,否則抱下去只是硬撐。對長期存股的人來說,大跌反而是檢查體質的時機,不是逃命的訊號。

第一件事是緊急預備金。我給自己的鐵則是手邊永遠留 6 個月生活費的現金,跟股票部位完全分開。為什麼這條最重要?因為只要你有現金墊著,大跌時你就不會被迫在最低點賣股票換生活費——被迫賣出才是存股族最大的風險,比帳面虧損可怕太多。如果你身上還背著房貸,更要把每月月付金一起算進壓力測試,我在把房貸月付金和緊急預備金一起算清楚那篇裡示範過怎麼抓這條安全線。

第二件事是有沒有用到融資。如果你是用借來的錢買股票,大跌時的追繳壓力會逼你在最糟的時間點認賠,這也是為什麼我從來不鼓勵任何人用信貸、融資去放大部位。自己的閒錢抱得住,借來的錢抱不住,這是兩種完全不同的遊戲。

第三件事才是公司或 ETF 的基本面。與其盯著紅綠燈跳動,我寧可打開財報狗看公司的營收、獲利有沒有實質轉壞,數字一律回公開資訊觀測站核對。如果你抱的是高股息 ETF,那要看的是它配息的來源有沒有變質——這部分我在0050、0056、00878 那篇拆殖利率陷阱時講得更細,殖利率高不代表抱得住。跌的時候能不能靠配息撐住,也跟你參不參加除權息有關,我在除權息要不要參加、填息 vs 貼息怎麼判斷那篇算過實際的稅與成本。

三件事都過關,那大跌對你來說就只是「同一家公司在打折」。基本面變壞才是真的要處理,而那跟今天大盤跌幾點沒有關係。

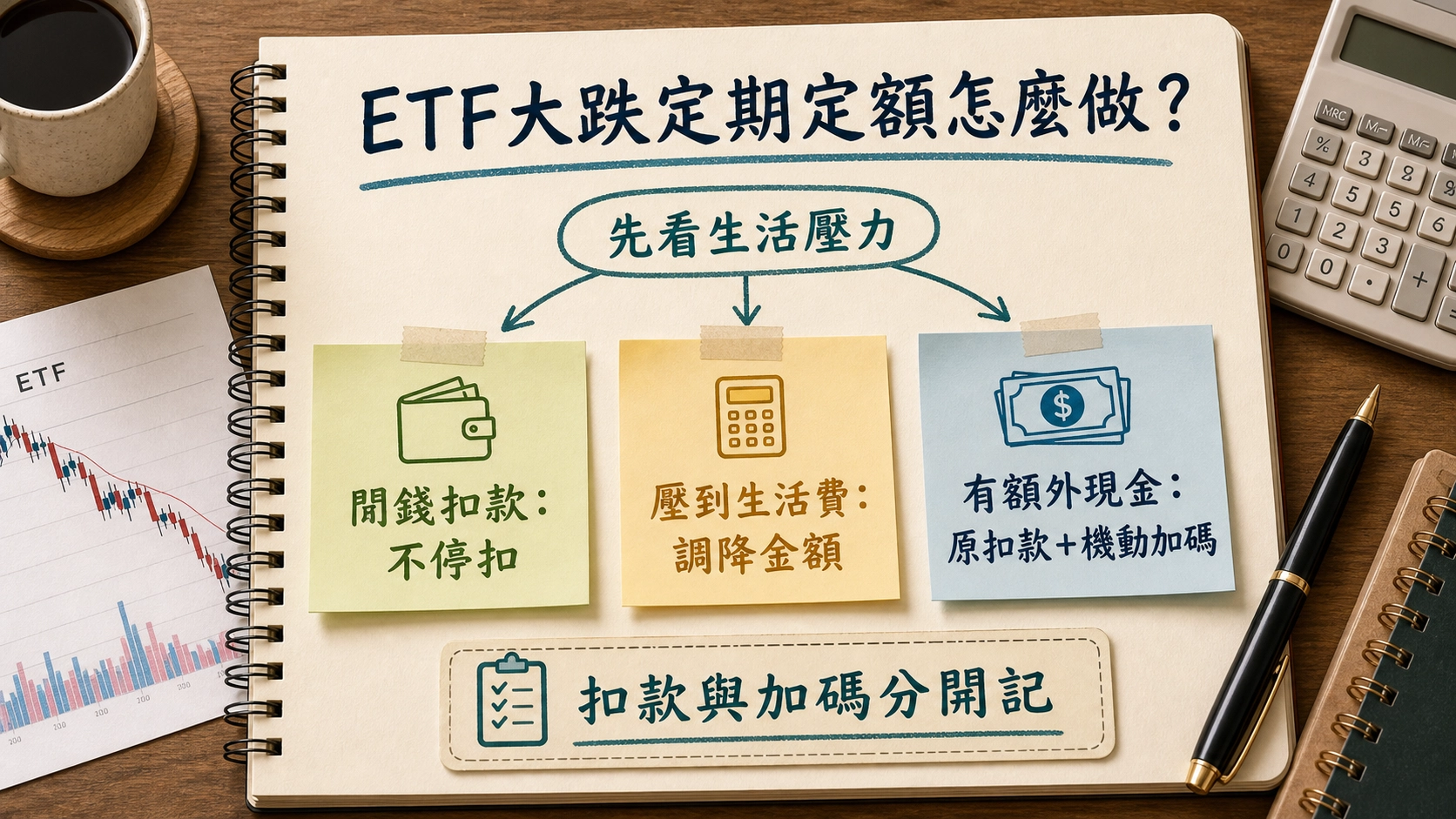

ETF 下跌、定期定額要不要停扣?三種情境一次拆給你

定期定額遇到大跌,多數情況我的答案是「不要停扣」,因為停扣等於主動放棄你買進計畫裡最便宜的那幾批。定期定額的整個設計邏輯,就是讓你在低點也能無腦買進、攤平成本,結果你在最該買的時候手動關掉它,等於把優勢丟掉。

但這不是叫你無腦扣到底。真正該檢查的,是扣款金額會不會壓到你的生活。我把大跌時的定期定額拆成三種情境,你可以對號入座:

你的情況 | 我會怎麼做 | 關鍵理由 |

|---|---|---|

閒錢扣款、生活沒壓力 | 不動,繼續扣 | 低點買進正是定期定額的價值,停扣是把優勢還回去 |

扣款開始壓到生活費 | 調降金額,不要全停 | 保住「持續在場」的習慣,比一次扣很多重要 |

有閒置現金、想趁低多買 | 原扣款不動,另開一筆機動加碼 | 把「紀律扣款」和「主觀加碼」分開記,事後才看得懂自己的決策 |

如果你抱的是這幾年很熱的主動式 ETF,配息看起來很香、跌起來也不手軟,那更要回頭看它的配息來源和折溢價,我把這些查核點整理在主動式 ETF 的配息與折溢價查核表裡,大跌時拿出來對一遍特別有用。

你可能會想:那我乾脆停扣、等跌到底再一次進場不是更好?老實說,我自己試過,結果是「跌到底」永遠是事後才知道的事。你以為的底部下面常常還有地下室,等你確認落底,價格早就彈上去了。定期定額存在的意義,就是承認「我猜不到底」這件事。

如果你想把每一筆扣款、加碼的理由都記下來,事後復盤才不會憑印象騙自己,我習慣用一張投資筆記表記下買進理由跟每月檢討。紀律這種東西,寫下來比放在腦袋裡可靠太多。

外資賣超、史上最大跌點,怎麼讀才不會被嚇到?

看到「外資單日賣超逾 900 億」「史上單日最大跌點」這種標題先別慌,這些數字要看的是脈絡,不是絕對值。台股的總市值這些年早就翻了好幾倍,同樣的點數放在現在跟十年前,跌幅占比完全不同。

這次外資兩天賣超超過 1,800 億、台積電遭外資連續調節,數字確實很嚇人。但你去看法人圈的解讀會發現,很大一部分是因為科技巨頭在基金投資組合裡的占比衝太高,超過了部分基金的風險控管上限,被規則逼著減碼,而不是因為他們覺得公司要倒了。被動賣壓跟看壞基本面,是兩種完全不同的賣。

那要去哪裡讀這些數字才可靠?我的習慣是:三大法人買賣超回台灣證券交易所查,公司基本面回公開資訊觀測站查,不靠財經標題的二手摘要做判斷。如果你想把大盤、個股、ETF 的數據整理成自己看得懂的表,我也分享過用免費 Google Sheets 把美股和 ETF 數據攤開來冷靜看的做法。

另一個大家在等的變數是美國聯準會的 6 月利率決議,結果即將公布、市場多半預期按兵不動。我不會去猜它會說什麼,也不建議你押決議方向——與其賭結果,不如把這當成「市場短期還有變數、我先穩住部位」的提醒。Fed 這次到底在吵什麼、不降息對存股族有什麼影響,我在聯準會決議前該看懂的 5 件事那篇拆得更細。這次殺盤本質是估值修正,如果你正想趁亂追題材概念股,建議先過一遍概念股追高的查核表再說。

股災心態自保:我這種容易內耗的人,怎麼不手癢

大跌最難的從來不是技術判斷,是心態。身為一個容易內耗、看到帳戶紅字會反覆想「是不是我哪裡做錯了」的人,我很清楚那種焦慮會怎麼推著你做出最差的決定。所以我會用幾個「物理隔離」的方法逼自己冷靜。

第一個是把看盤 App 的推播關掉。大跌那幾天,每一聲提示音都在放大你的焦慮。我會直接把股價推播靜音,改成一天只在固定時間看一次。資訊看得越即時,情緒越容易被牽著走,這對長期投資的人完全是反效果。

第二個是先寫下「我現在想賣的理由」再睡一覺。INFP 的我發現,把情緒寫成文字本身就是一種降溫——很多時候隔天早上回頭看,那些理由根本站不住腳,純粹是前一晚被嚇到。如果寫完隔天你還是覺得該賣,那至少這是個經過冷卻的決定,不是反射動作。

第三個是提前把規則訂好,大跌時只執行不思考。我會在平靜的時候就寫好「跌多少我做什麼、什麼情況我絕對不動」,等真的跌了就照表走。人在恐慌時的判斷力是最差的,能靠的只有事先訂好的紀律。這也是為什麼我這麼推薦把投資決策系統化,而不是憑當下的感覺;我平常也會搭幾個投資理財 AI 工具幫我整理資料、做紀律提醒,但要強調的是——工具只負責整理,最後拍板的永遠是你自己,不是 AI。

還有一件容易被忽略的事:股災是詐騙的旺季。當你帳面虧損、急著想把錢賺回來,最容易被「老師帶單」「保證解套」的話術鎖定。記住一個原則——任何在大跌時主動聯絡你、保證獲利的,幾乎都是詐騙。有疑慮就打165 反詐騙專線查證,合法的投資管道都可以在金管會網站查到,不會用 LINE 群組偷偷找你。

一份可以反覆用的「空頭風控清單」

把上面拆的東西收斂成一份清單,下次系統性下殺時,你可以照著走一遍,而不是憑感覺亂做。這份清單的核心精神是「先處理現金流,再處理部位,最後才處理情緒」。

大跌當下,我會按這個順序檢查:

- ❶ 現金流:6 個月緊急預備金還在嗎?這個月生活費有沒有被股市綁住?

- ❷ 槓桿:有沒有融資、信貸部位?有的話先處理追繳風險,這比任何事都優先。

- ❸ 部位理由:逐筆問「當初買它的理由還在不在」,理由消失的才處理,純粹被大盤拖累的不動。

- ❹ 定期定額:閒錢就不停扣;壓到生活費就調降金額,不要全停。

- ❺ 數據查證:所有數字回公開資訊觀測站、證交所核對,不信財經標題。

- ❻ 情緒降溫:想做大動作先寫下來、睡一覺,隔天還想做再做。

- ❼ 防詐:對任何「保證解套」的訊息保持警覺,必要時打 165。

那這套框架適合誰、不適合誰?我直接說清楚:

- 適合:用閒錢長期投資、存股、做定期定額的人,以及容易被盤面情緒影響、想要一套固定 SOP 的人。

- 不適合:用融資或信貸在做短線、把三年內要用的錢全壓股市、或是把投資當賭博想一把翻身的人——這份清單救不了高槓桿,只會延後問題爆發的時間。

說到底,股災真正考驗的不是你會不會看技術線,而是你有沒有在平靜的時候,先把資產配置和現金流安排好。大跌只是把你之前的功課,一次攤開來檢驗而已。怎麼依年齡把股債比例調到大跌時抱得住,我在退休金 ETF 配置的三階段股債比那篇拆過;想趁這次重新檢視整體配置,也可以從投資理財專區裡找適合自己階段的做法。

FAQ 常見問題

台股大跌時,到底該不該停損?

關鍵不是看跌幅,而是看「當初買進的理由」還在不在。如果是公司基本面實質變壞(財報造假、產業被顛覆),那是真的該停損;如果只是大盤系統性下殺、公司體質沒變,那比較像帳面波動。先跑「理由消失了嗎、這是三年內要用的錢嗎、我是判斷還是情緒」三個問題再決定。本文非投資建議。

定期定額遇到股災,要不要先停扣等跌到底再買?

多數情況不建議停扣。「跌到底」永遠是事後才知道的事,你以為的底部下面常常還有空間,等你確認落底,價格通常已經彈上去。定期定額的價值就是在低點也持續買進、攤平成本,停扣等於放棄這個優勢。真正該檢查的是扣款金額會不會壓到生活費,會的話調降金額,不要全停。

外資狂賣、又看到「史上最大跌點」,是不是代表要崩盤了?

不一定。點數要看占當前總市值的比例,不能只看絕對值。外資大量賣超也常常是基金因為持股占比超過風控上限、被規則逼著減碼,屬於被動賣壓,跟「看壞基本面」是兩回事。三大法人買賣超數字建議回台灣證券交易所查證,不要只看財經標題的二手解讀。

股災時手上有閒錢,現在可以進場加碼嗎?

能不能加碼取決於你的現金流和風險承受度,這篇不會也不該告訴你「現在是不是買點」。我能分享的原則是:加碼一定用閒錢、絕不用融資信貸,而且把「紀律扣款」和「主觀加碼」分開記帳,事後才看得懂自己的決策品質。猜底部是最容易出錯的事,分批進場比一次梭哈更能對抗判斷失準。

大跌時心情很慌,有什麼方法能避免做出衝動決定?

三個我自己在用的方法:把看盤 App 推播關掉、改成一天固定看一次;想做大動作前先把理由寫下來、睡一覺再決定;以及在平靜時就先訂好「跌多少做什麼」的規則,大跌時只執行不臨場思考。另外要特別小心詐騙——大跌是「老師帶單、保證解套」話術的旺季,有疑慮就打 165 查證。

如果你想更進一步,從技術面判斷這次下殺是洗盤還是轉空,我另外寫了一篇「台股跌破季線」該逃命還加碼的四層查核表,跟這篇的停損心態剛好互補,可以搭配著看。

參考資料

- 公開資訊觀測站(公司財報、重大訊息、ETF 持股查詢官方來源)

- 台灣證券交易所(三大法人買賣超、上市資料官方來源)

- 美國聯準會 FOMC 會議行事曆(利率決議時間官方來源)

- 金融監督管理委員會(合法投資管道與防詐查詢)

- 165 全民防騙網(投資詐騙查證與通報)

- Google Finance(免費看盤與大盤數據工具)

如果這份清單對你有幫助,歡迎訂閱我的部落格,我會不定期把這類風控與理財思考整理成文章寄給你。也別忘了,市場每隔幾年就會來一次這樣的洗禮——先照顧好現金流,剩下的交給時間。本文僅為個人經驗整理與風險觀念分享,不構成任何投資建議,請依自身狀況判斷並對自己的決策負責。